Hướng dẫn Topsoft EInvoice / I. Hướng dẫn nghiệp vụ / 03. Mua hàng / 006. Mua hàng nhập khẩu không qua kho

Mua hàng nhập khẩu không qua kho

Định khoản

1. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về dùng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp khấu trừ.

Nợ TK 152, 156, 611... Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu)

Có TK 111, 112, 331

Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Đồng thời phản ánh thuế GTGT hàng nhập khẩu phải nộp được khấu trừ.

Nợ TK 133 Thuế GTGT được khấu trừ

Có TK 3331 Thuế GTGT phải nộp (33312 - Thuế GTGT hàng nhập khẩu)

2. Trường hợp nguyên vật liệu, hàng hóa nhập khẩu về dùng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT tính theo phương pháp trực tiếp, hoặc dùng để sản xuất, kinh doanh hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT.

Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (Giá có thuế nhập khẩu và thuế GTGT hàng nhập khẩu)

Có TK 111, 112, 331

Có TK 3333 Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu)

Có TK 3331 Thuế GTGT phải nộp (33312)

3. Nếu nguyên vật liệu, hàng hóa nhập khẩu phải chịu thuế tiêu thụ đặc biệt thì số thuế TTĐB phải nộp được phản ánh vào giá gốc nguyên vật liệu, hàng hóa nhập khẩu.

Nợ TK 152, 156 Nguyên vật liệu, hàng hóa (giá có thuế TTĐB hàng nhập khẩu)

Có TK 331 Phải trả người bán

Có TK 3332 Thuế tiêu thụ đặc biệt

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ mua hàng nhập khẩu về nhập kho, thông thường sẽ phát sinh các hoạt động sau:

Khi hàng về đến cảng, nhân viên mua hàng sẽ lập tờ khai hải quan và xuất trình các giấy tờ liên quan (tờ khai, hợp đồng, vận đơn, hóa đơn vận chuyển...).

Hải quan kiểm hóa và xác định thuế phải nộp.

Nhân viên mua hàng nộp thuế nhập khẩu (trường hợp buộc phải nộp thuế ngay).

Hải quan cho thông quan hàng hóa, nhân viên mua hàng nhận hàng hóa tại cảng và cho vận chuyển hàng về kho của công ty (tự vận chuyển hoặc thuê ngoài).

Khi hàng hóa về đến kho của công ty, nhân viên mua hàng giao toàn bộ hóa đơn, chứng từ cho kế toán mua hàng, đồng thời đề nghị nhập kho hàng hàng hóa.

Kế toán kho lập Phiếu nhập kho.

Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

Kế toán mua hàng hạch toán thuế và kê khai hóa đơn đầu vào.

Nếu sau khi nhận hàng phải thanh toán luôn tiền hàng, kế toán sẽ hoàn thành các thủ tục thanh toán cho nhà cung cấp.

Ví dụ

Ngày 05/01/2019, đơn vị mua hàng nhập khẩu của Công ty LANA về nhập kho, chưa thanh toán tiền hàng.

Mặt hàng:

Điều hòa SHIMAZU 12000BTU: số lượng 20, đơn giá 738$ (tỷ giá: 21.000).

Điều hòa SHIMAZU 24000BTU: số lượng 10, đơn giá 560$ (tỷ giá: 21.000).

Thuế GTGT hàng nhập khẩu 10%.

Thuế nhập khẩu 10%.

Đơn vị thuê Công Ty TNHH Lan Tân vận chuyển hàng hóa. Chi phí vận chuyển hàng hóa về đến cảng là 32.000.000 đồng, chưa thanh toán.

Đơn vị thuê Công Ty vận tải Sông Công vận chuyển hàng từ cảng về kho, chi phí vận chuyển là 2.150.000, chưa bao gồm VAT 10%, đã thanh toán bằng tiền mặt.

Hướng dẫn trên phần mềm

Nghiệp vụ "Mua hàng nhập khẩu về nhập kho" được thực hiện trên phần mềm như sau:

Bước 1: Thay đổi Đơn giá Ngoại tệ

Lưu ý: Ở đây có đơn giá là tiền USD, Trước khi khai báo nghiệp vụ bạn cần phải đổi sang tiền VNĐ theo các bước như sau:

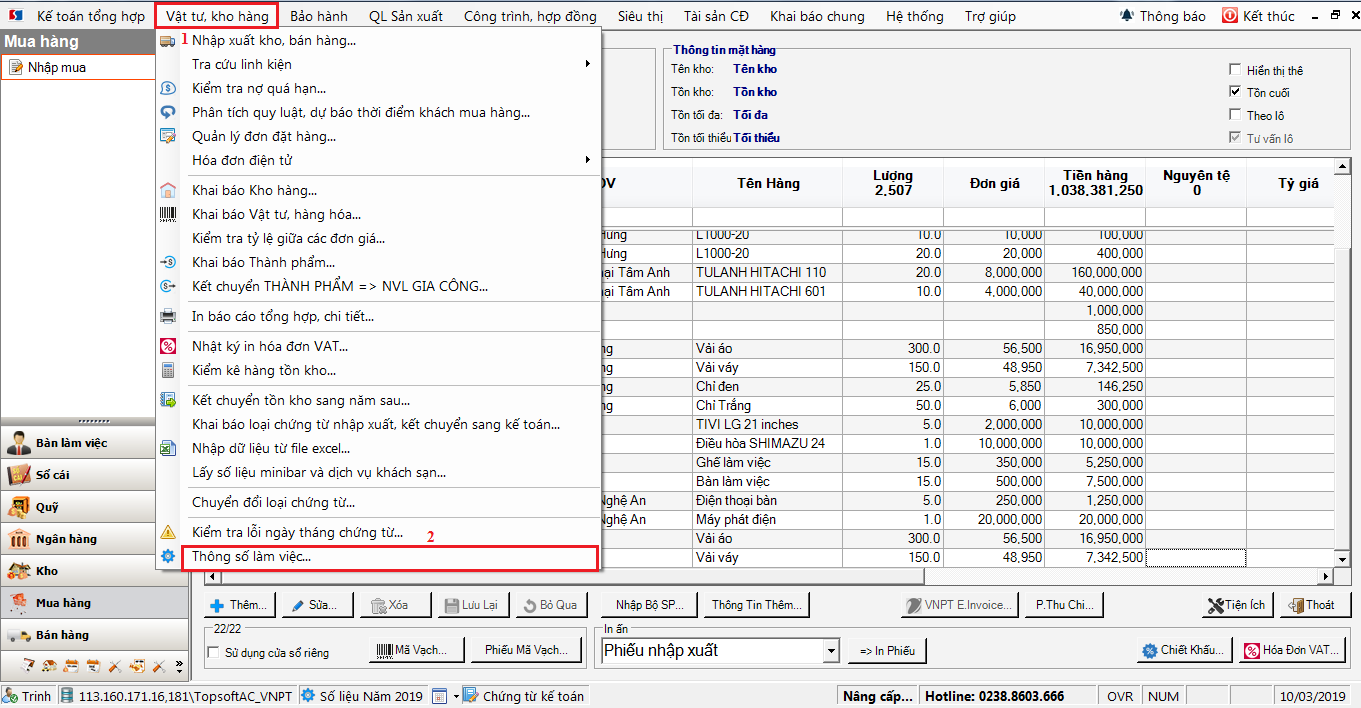

Bạn chọn chức năng “Vật tư, kho hàng” (1) ở trên thanh công cụ, sau đó chọn “Thông số làm việc” (2).

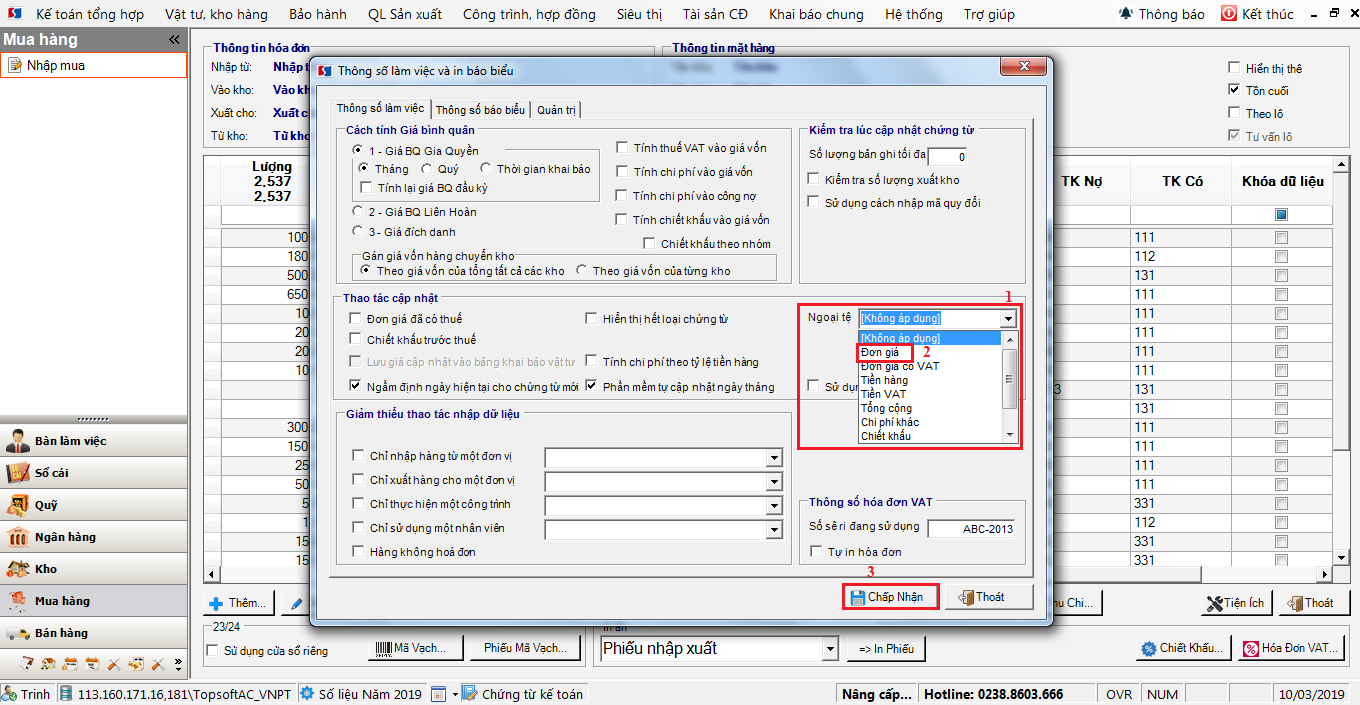

Xuất hiện hộp thoại như hình bên dưới, bạn bấm chọn Ngoại tệ (1): Đơn giá (2), sau đó bấm nút “Chấp nhận” (3)

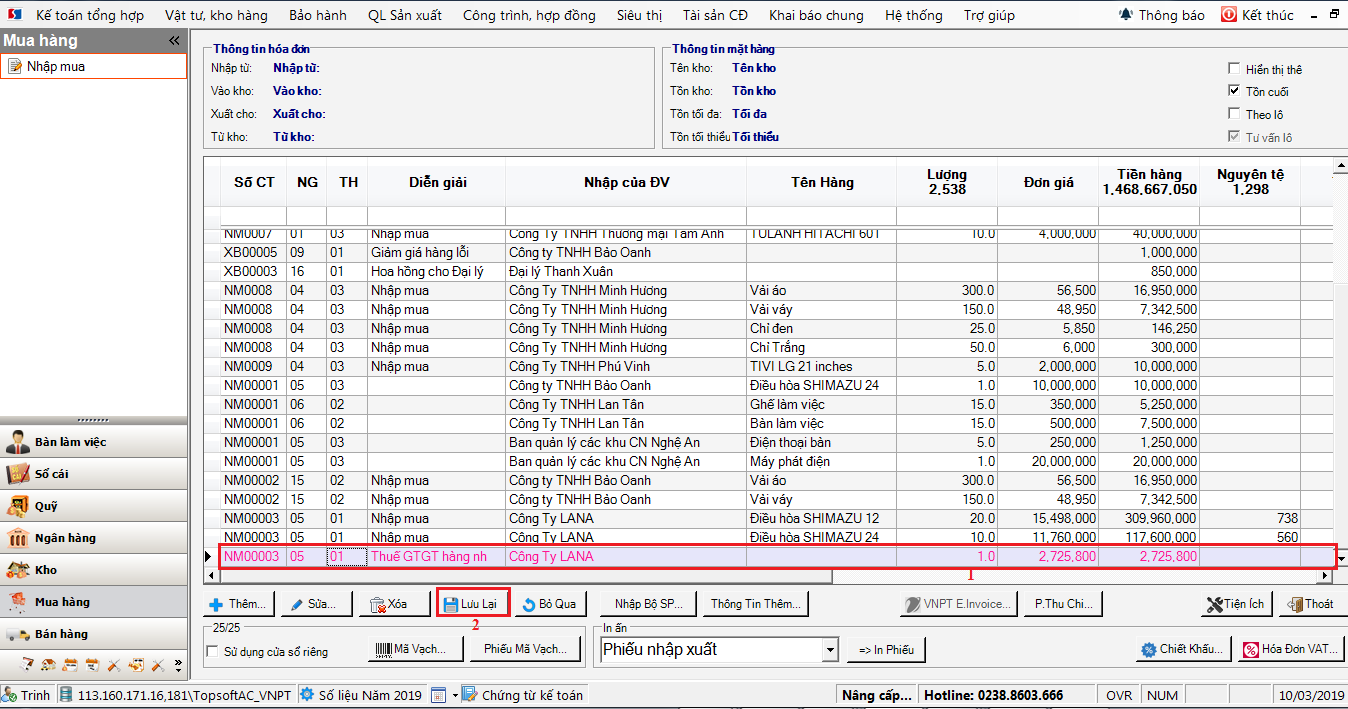

Bước 2: Lập đơn mua hàng

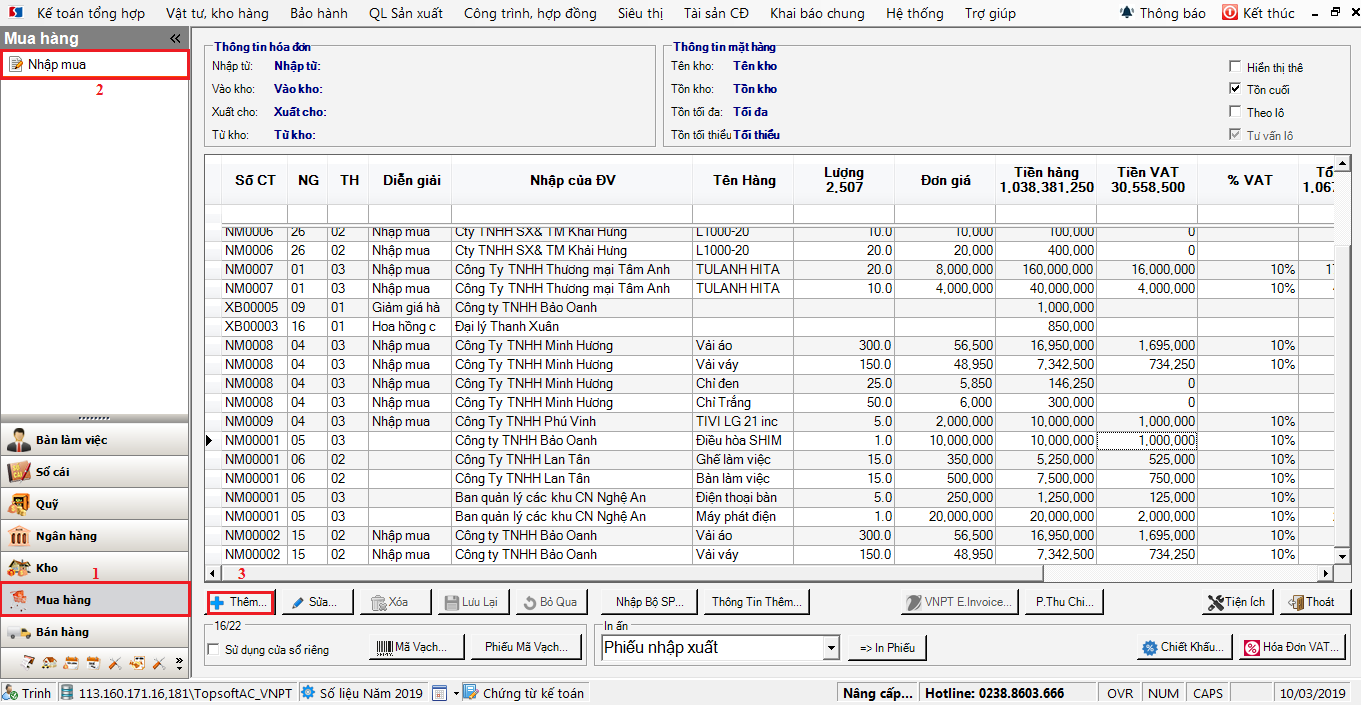

Trên phân hệ Mua hàng (1) chọn Xuất bán (2), bấm nút “Thêm” (3).

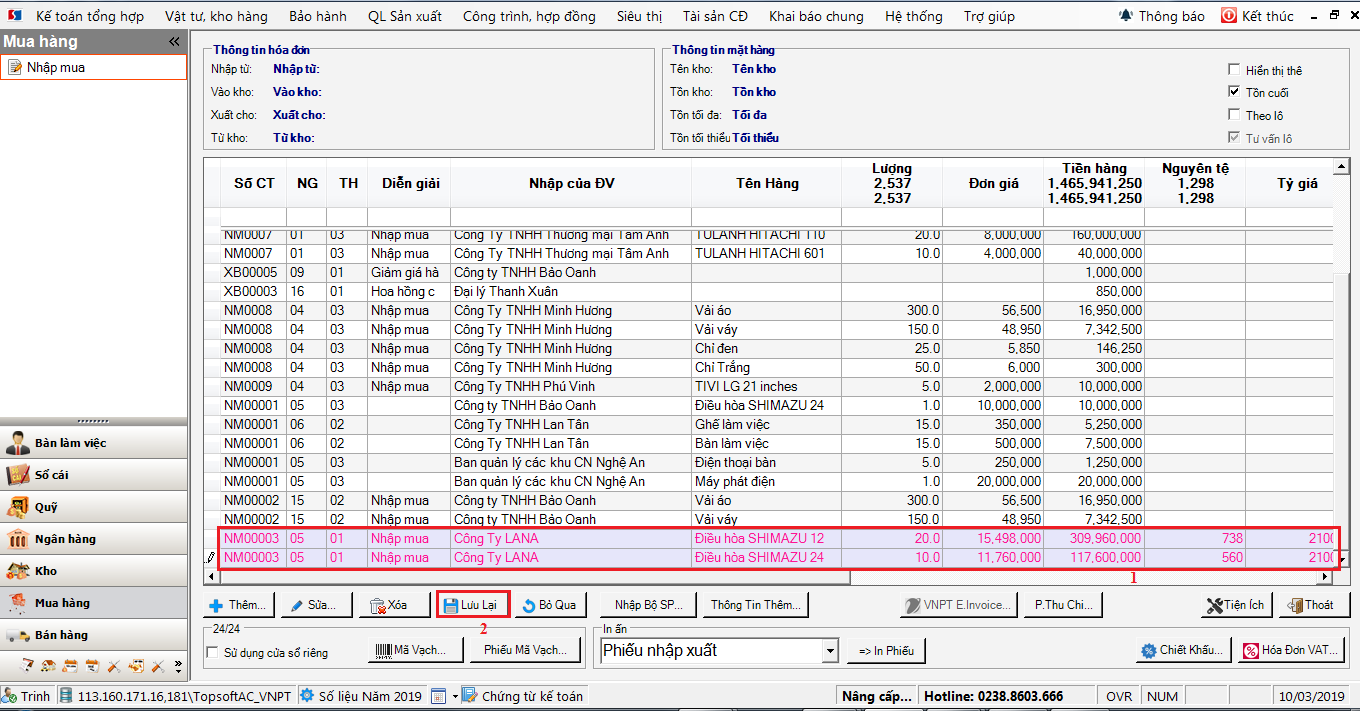

Sau khi khai báo nội dung (1), bạn bấm nút Lưu lại (2) để lưu chứng từ.

Một số nội dung như: số CT, ngày, tháng, Tên hàng, Kho xuất, Lượng, Đơn giá, Tk Nợ, Tk Có bắt buộc phải điền vào.

Bước 3: Khai báo Thuế GTGT hàng nhập khẩu

Bạn bấm nút "Thêm" như ở bước 2, chọn lý do là Thuế GTGT hàng nhập khẩu

Sau khi khai báo nội dung (1), bạn bấm nút Lưu lại (2) để lưu chứng từ.

Một số nội dung như: số Phiếu, ngày, tháng, Mã ĐV, Tên đơn vị, Diễn giải, Số tiền, Tk Nợ, Tk Có bắt buộc vào điền vào.

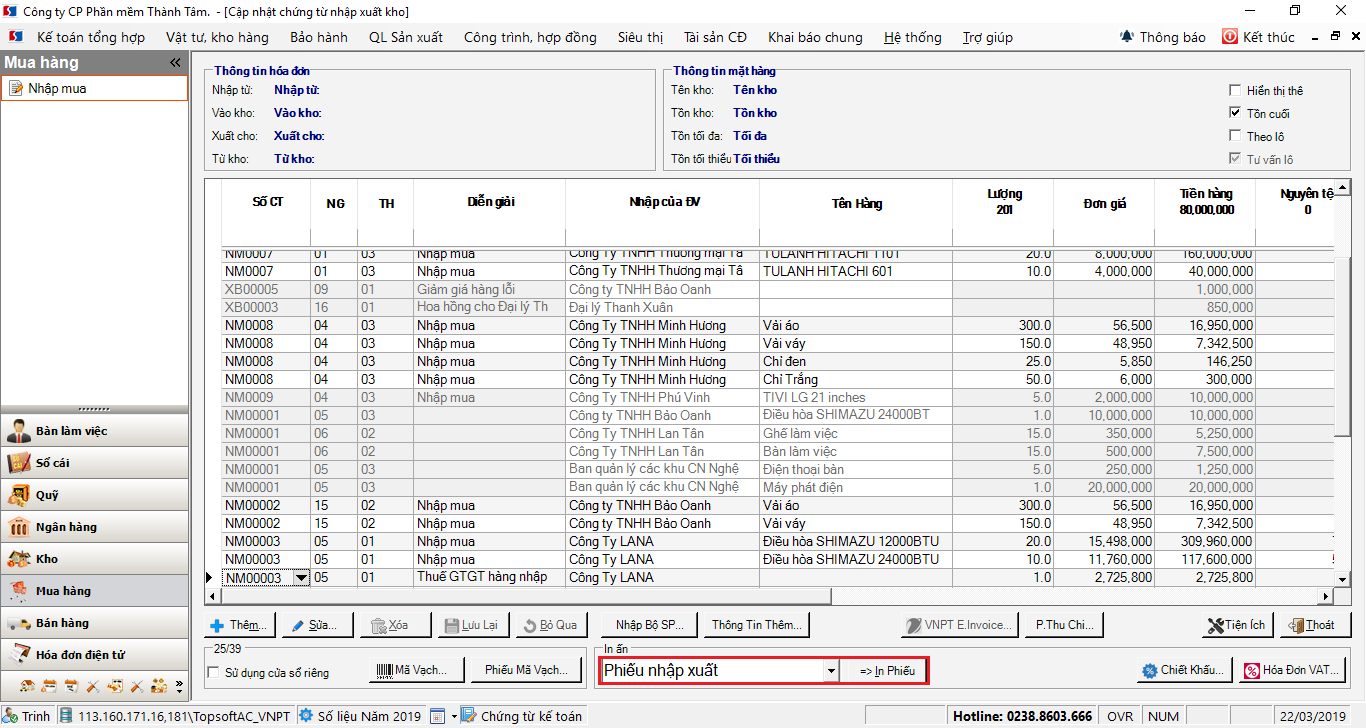

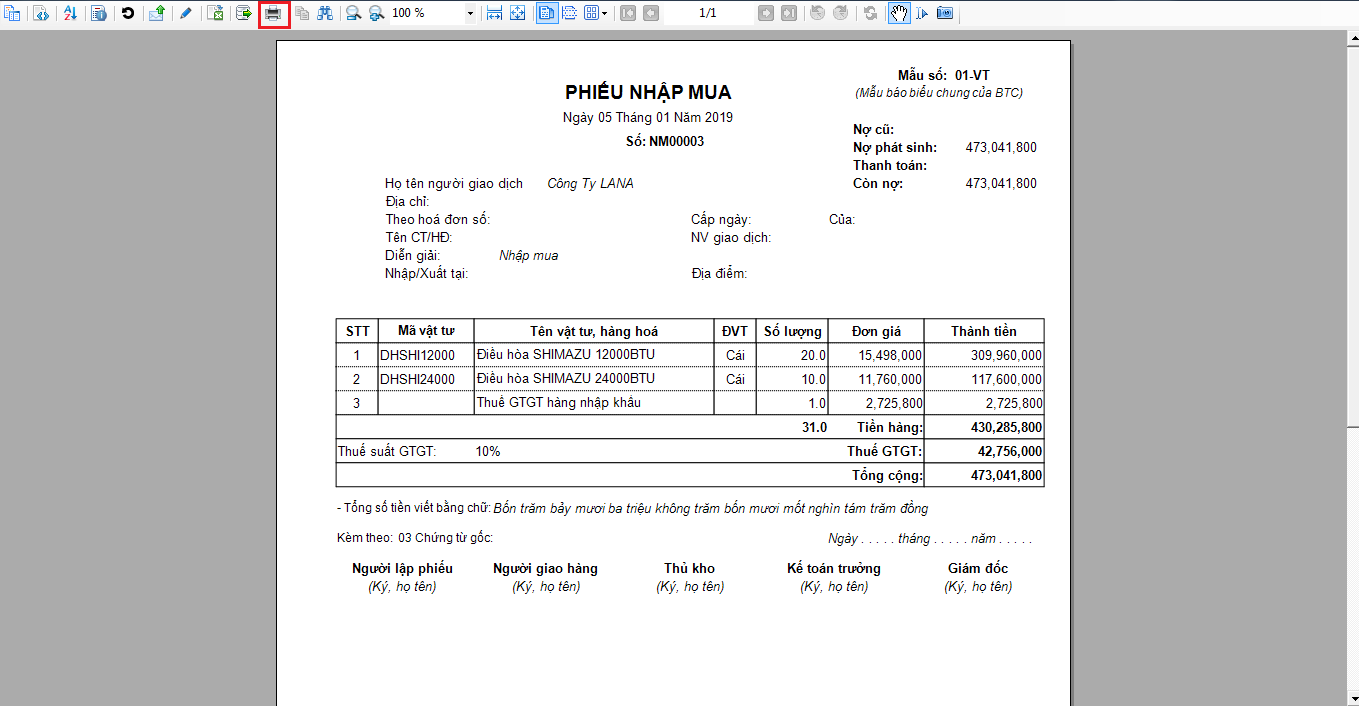

Chọn nghiệp vụ cần in sau đó bấm In Phiếu nhập xuất.

Sau khi xuất hiện Phiếu nhập mua, bạn chọn chức năng trên thanh công cụ để in Phiếu.

trên thanh công cụ để in Phiếu.

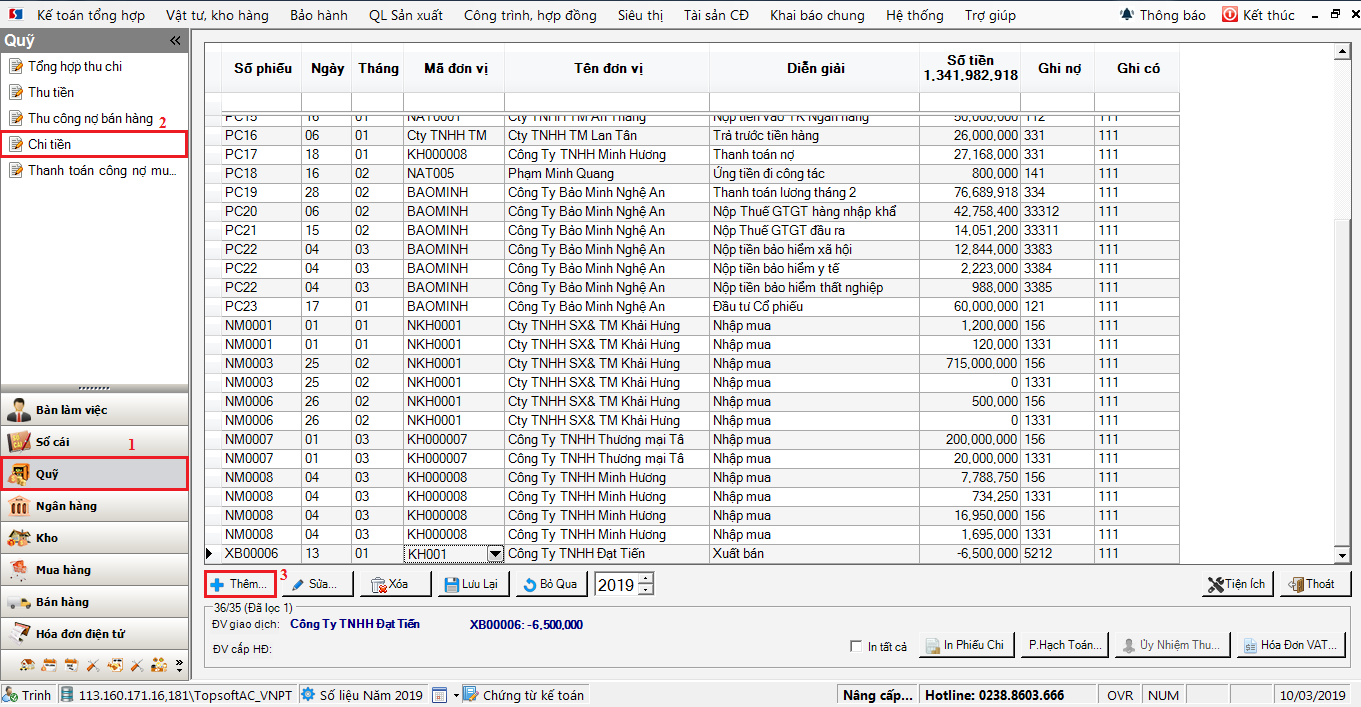

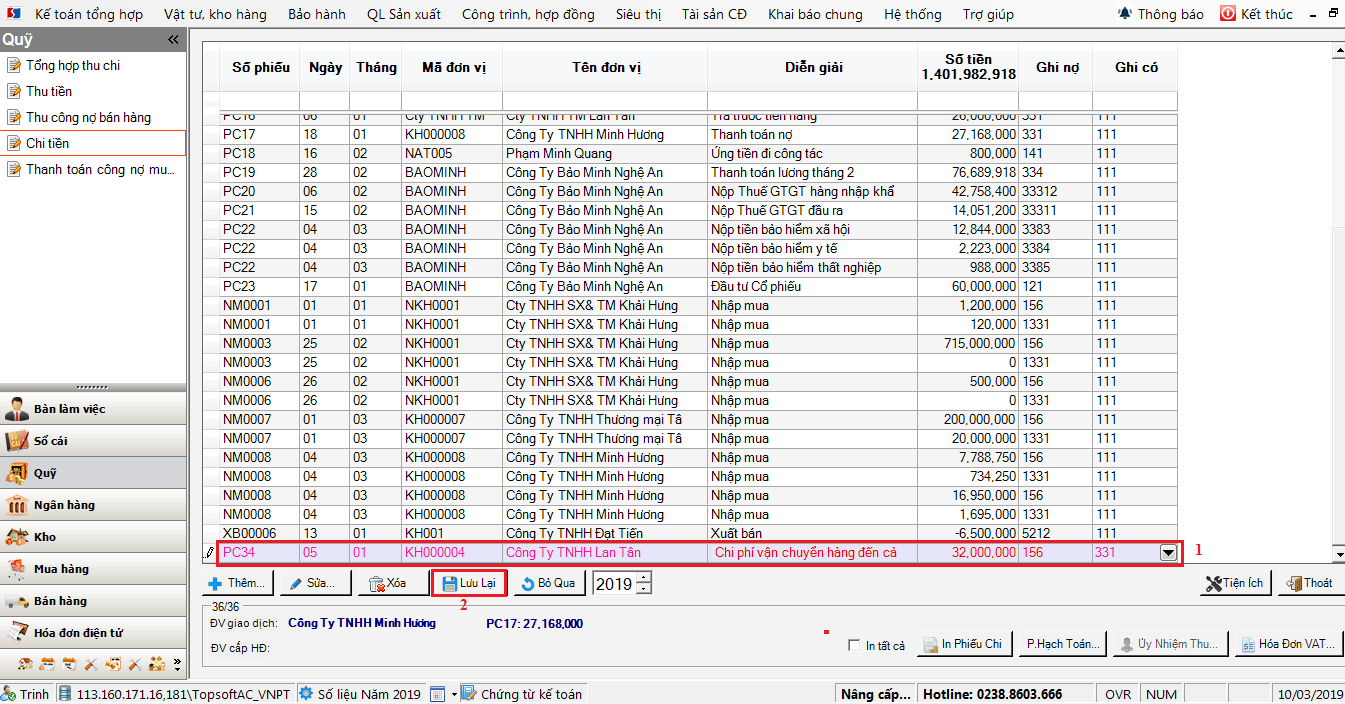

Bước 4: Hạch toán chi phí vận chuyển hàng về kho

Trên phân hệ Quỹ (1) chọn Chi tiền (2), bấm nút “Thêm” (3).

Sau khi khai báo nội dung (1), bạn bấm nút Lưu lại (2) để lưu chứng từ.

Một số nội dung như: số Phiếu, ngày, tháng, Mã ĐV, Tên đơn vị, Diễn giải, Số tiền, Tk Nợ, Tk Có bắt buộc vào điền vào.

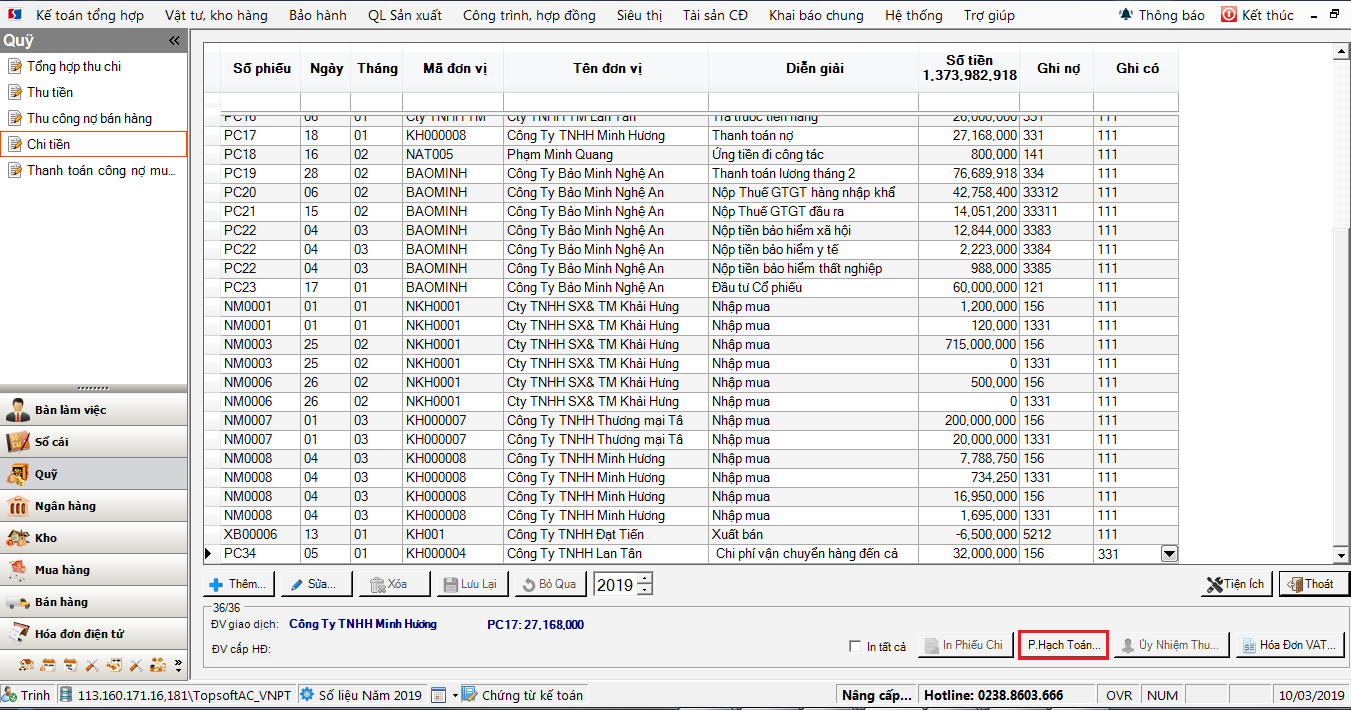

Chọn nghiệp vụ cần in sau đó bấm In P. Hạch toán.

Sau khi xuất hiện Phiếu hạch toán, bạn chọn chức năng trên thanh công cụ để in Phiếu.

.png)

Bước 5: Hạch toán chi phí vận chuyển hàng về kho

Thực hiện thêm chứng từ mua dịch vụ tương tự như ở bước 4.

Xem thêm:

Mua hàng theo đơn hàng

Mua hàng theo lệnh sản xuất

Mua hàng trong nước không qua kho

Mua hàng trong nước về nhập kho

Mua hàng nhập khẩu nhập kho

Mua hàng có phát sinh chi phí mua hàng

Mua hàng có chiết khấu thương mại

Giảm giá hàng đã mua về nhập kho

Trả lại hàng đã mua về nhập kho