Hướng dẫn Topsoft EInvoice / I. Hướng dẫn nghiệp vụ / 10. Thuế / 001. Thuế GTGT theo phương pháp khấu trừ

Thuế GTGT theo phương pháp khấu trừ

Định khoản

1. Hạch toán thuế GTGT đầu vào được khấu trừ

Nợ TK 152, 153, 156, 211, 213, 611...

Nợ TK 133 Thuế GTGT được khấu trừ (1331, 1332)

Có các TK 111, 112, 331... Tổng giá thanh toán

2. Xác định thuế GTGT đầu ra.

Nợ TK 111, 112, 131... Tổng giá thanh toán

Có TK 33311 Thuế GTGT đầu ra

Có TK 511

3. Cuối tháng, kế toán tính, xác định số thuế GTGT được khấu trừ với số thuế GTGT đầu ra và số thuế GTGT phải nộp trong kỳ

Nợ TK 33311 Thuế GTGT đầu ra

Có TK 133 Thuế GTGT được khấu trừ (1331, 1332)

Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ thuế GTGT, thông thường sẽ có các hoạt động sau:

Kế toán tập hợp các hóa đơn, chứng từ mua hàng, dịch vụ để ghi nhận thuế GTGT đầu vào.

Kế toán tập hợp các hóa đơn, chứng từ bán ra để ghi nhận thuế GTGT bán ra.

Lập tờ khai thuế GTGT.

Cuối kỳ, thực hiện khấu trừ thuế GTGT.

Ví dụ

Căn cứ vào các chứng từ mua vào, bán ra có phát sinh thuế GTGT trong tháng 1, ngày 10/02/2017 kế toán thuế thực hiện lập Tờ khai và thực hiện khấu trừ thuế GTGT trong tháng 1.

Hướng dẫn trên phần mềm

Nghiệp vụ thuế GTGT được thực hiện trên phần mềm thông qua các bước sau:

Bước 1: Hạch toán thuế GTGT đầu vào (Phát sinh thuế đầu vào 1331).

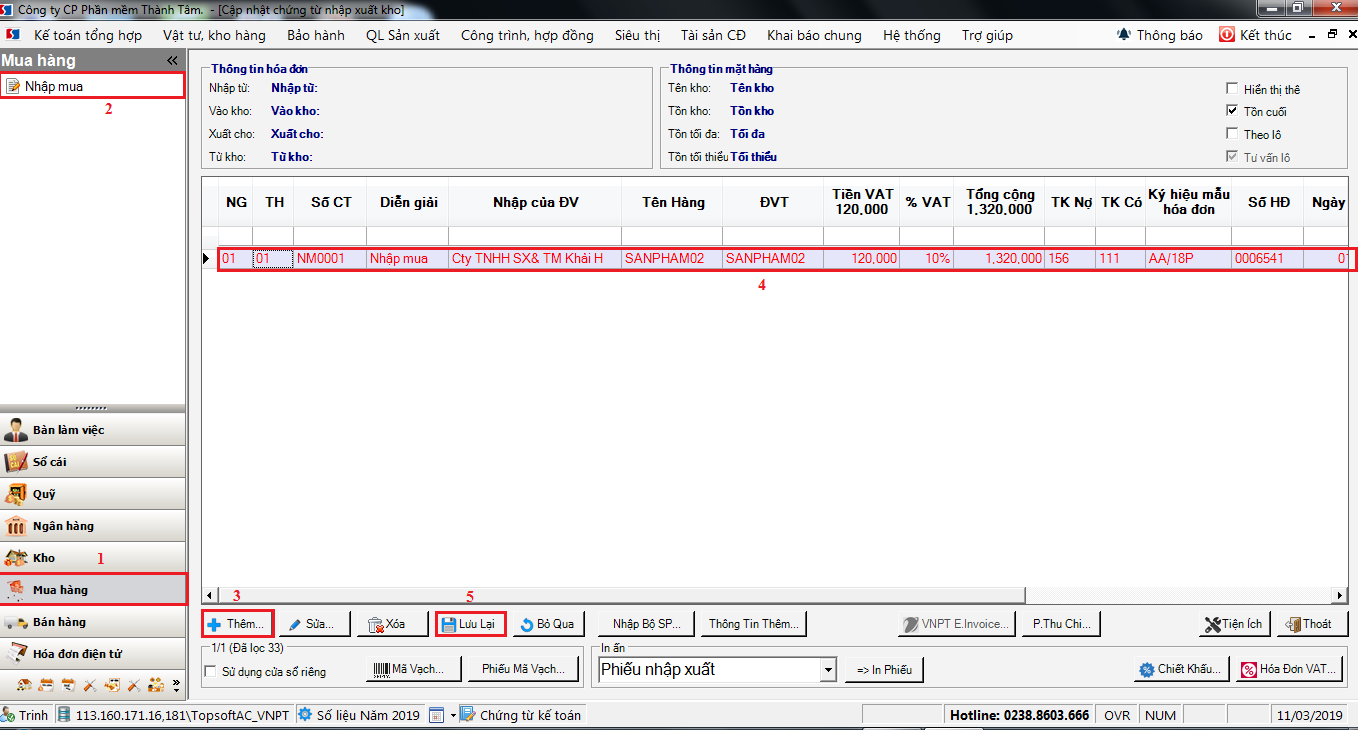

Trên phân hệ "Mua hàng" (1) chọn "Xuất bán" (2), bấm nút “Thêm” (3).

Thêm chứng từ mua hàng có phát sinh thuế GTGT đầu vào (4).

Một số nội dung như: số CT, ngày, tháng, Mã VT, Kho xuất, Lượng, Đơn giá, Tk Nợ, Tk Có, Kí hiệu mẫu HĐ, Số HĐ, Ngày cấp HĐ, ĐV cấp HĐ bắt buộc vào điền vào.

Sau khi khai báo nội dung (4), bạn bấm nút “Lưu lại” (5) để lưu chứng từ.

Lưu ý:

1. NSD phải chọn Nhóm HHDV mua vào thì chứng từ mua hàng lập ra mới được lấy lên bảng kê mua vào.

2. Có thể hạch toán thuế GTGT đầu vào trên các phân hệ: Quỹ, Ngân hàng, Tổng hợp.

Bước 2: Hạch toán thuế GTGT đầu ra (Phát sinh thuế đầu vào 33311).

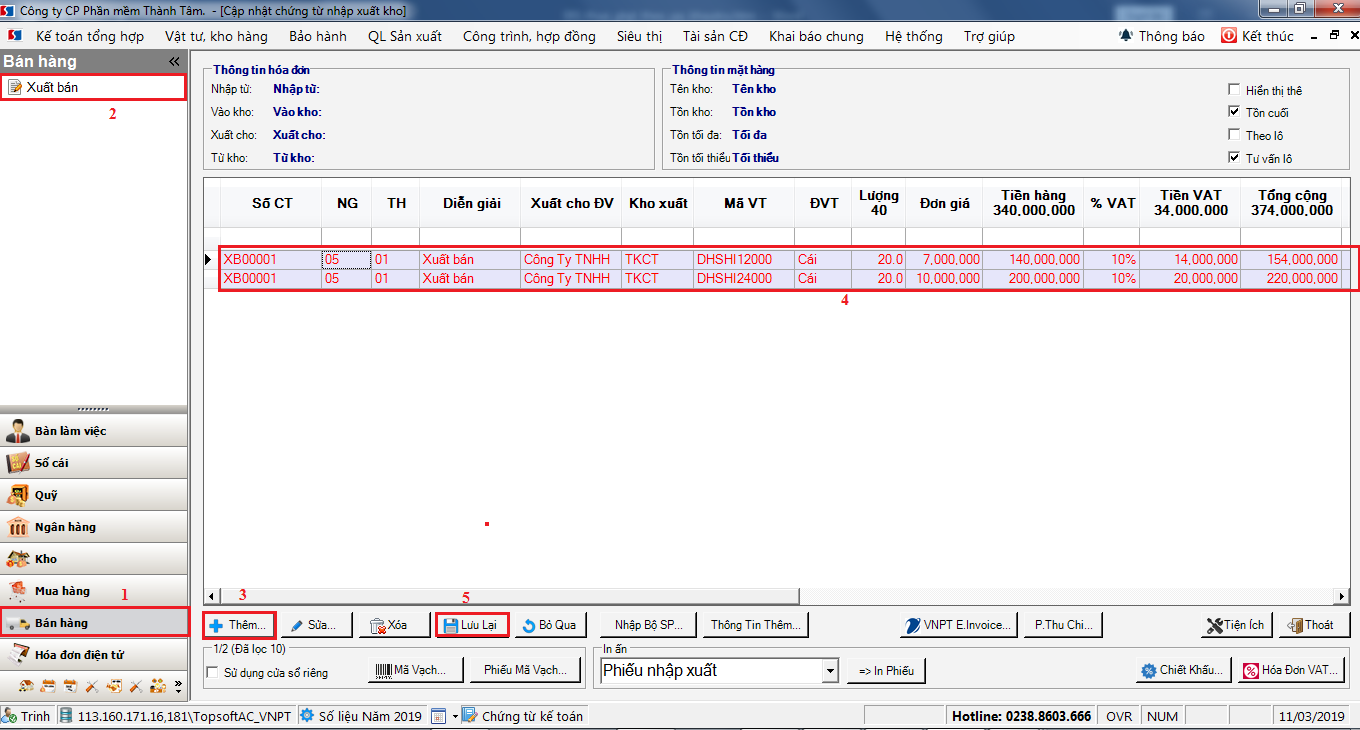

Trên phân hệ "Bán hàng" (1) chọn "Bán hàng" (2), bấm nút “Thêm” (3).

Thêm chứng từ mua hàng có phát sinh thuế GTGT đầu ra (4).

Một số nội dung như: số CT, ngày, tháng, Mã VT, Kho xuất, Lượng, Đơn giá, Tk Nợ, Tk Có, Kí hiệu mẫu HĐ, Số HĐ, Ngày cấp HĐ, ĐV cấp HĐ bắt buộc vào điền vào.

Sau khi khai báo nội dung (4), bạn bấm nút “Lưu lại” (5) để lưu chứng từ.

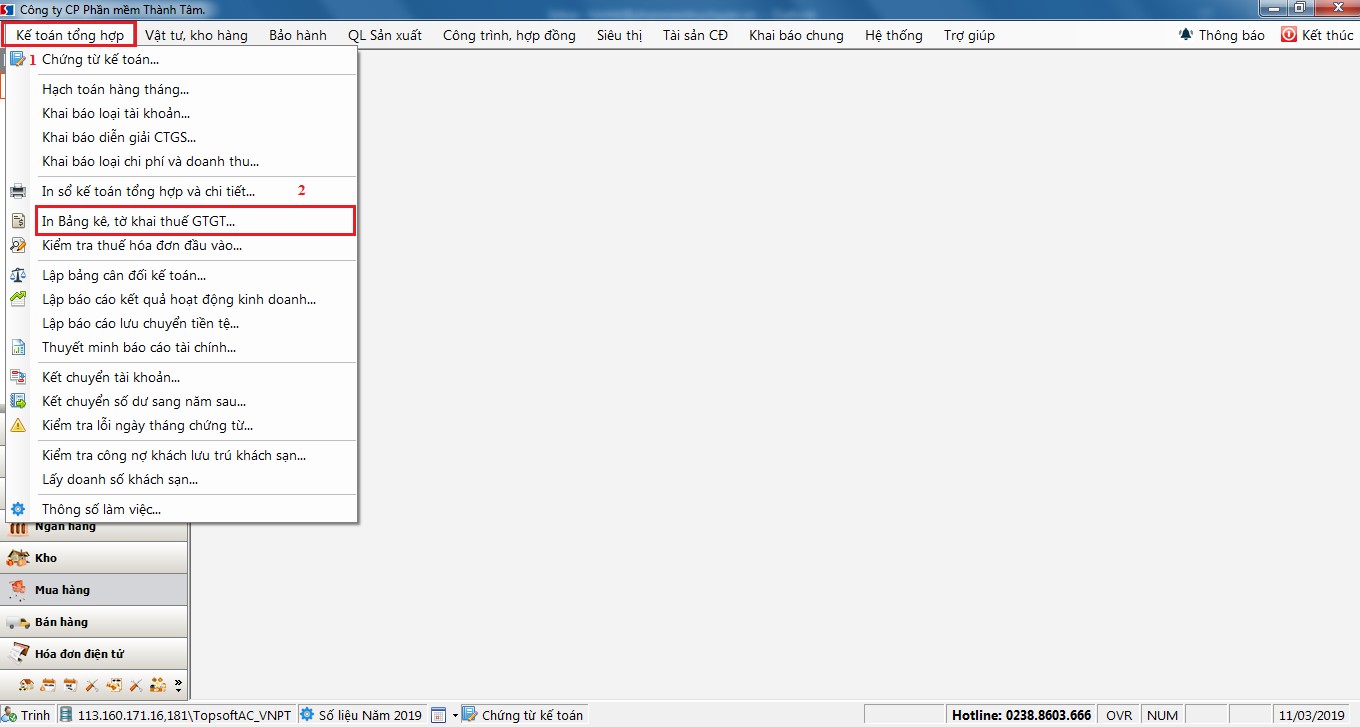

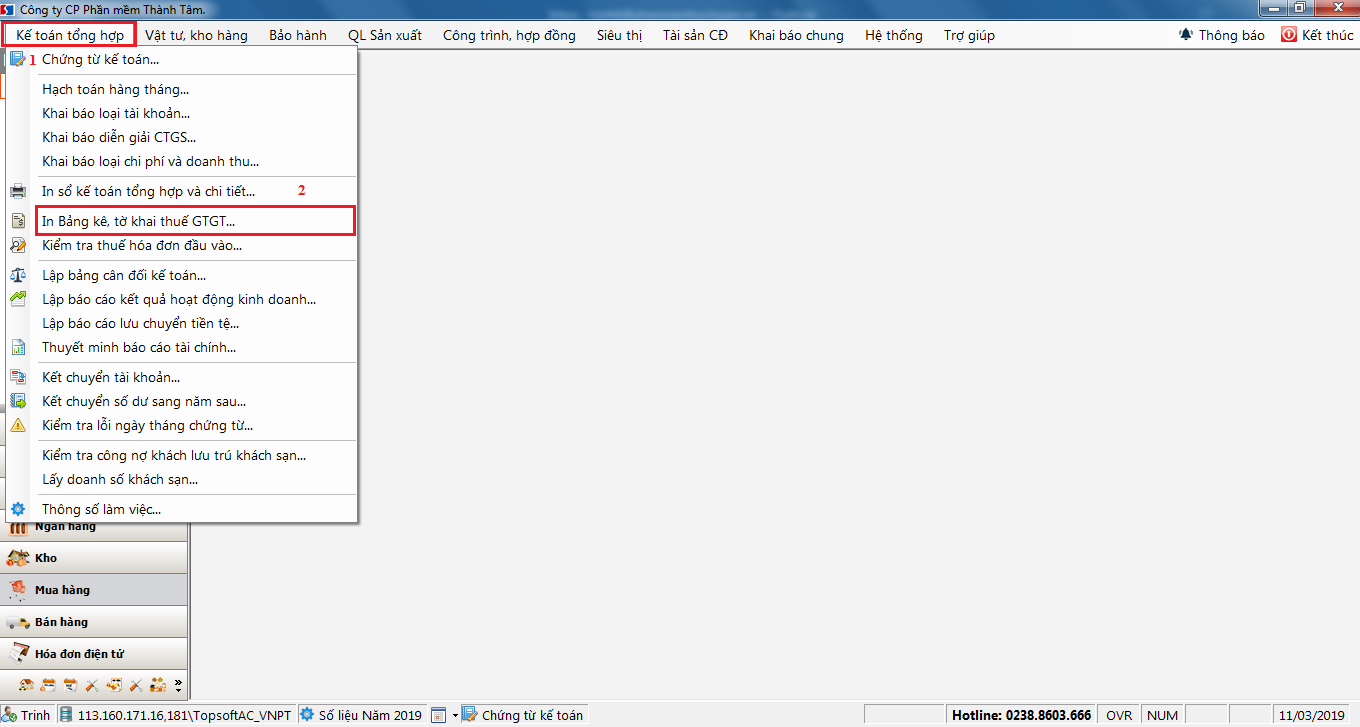

Bước 3: Lập Tờ khai thuế GTGT cùng bảng kê mua vào, bán ra.

Vào phân hệ "Kế toán Tổng hợp" (1), chọn "In Bảng kê, tờ khai thuế GTGT" (2).

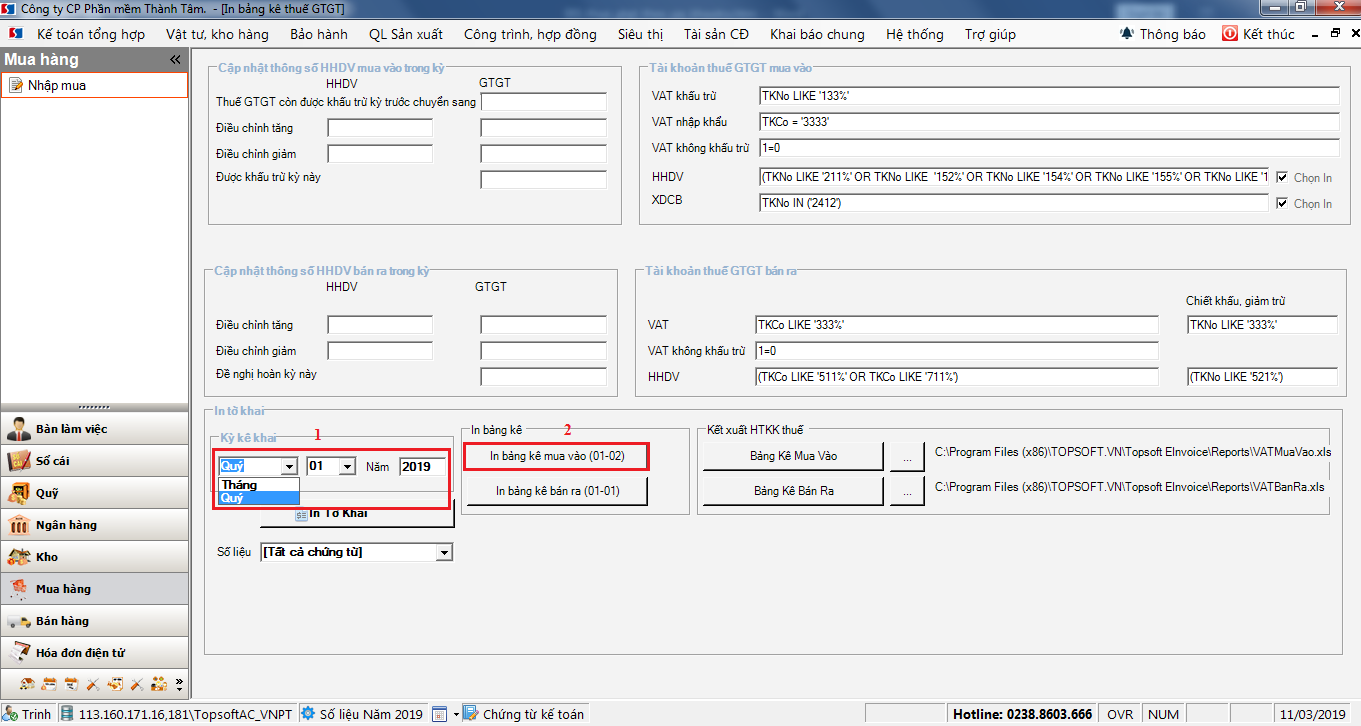

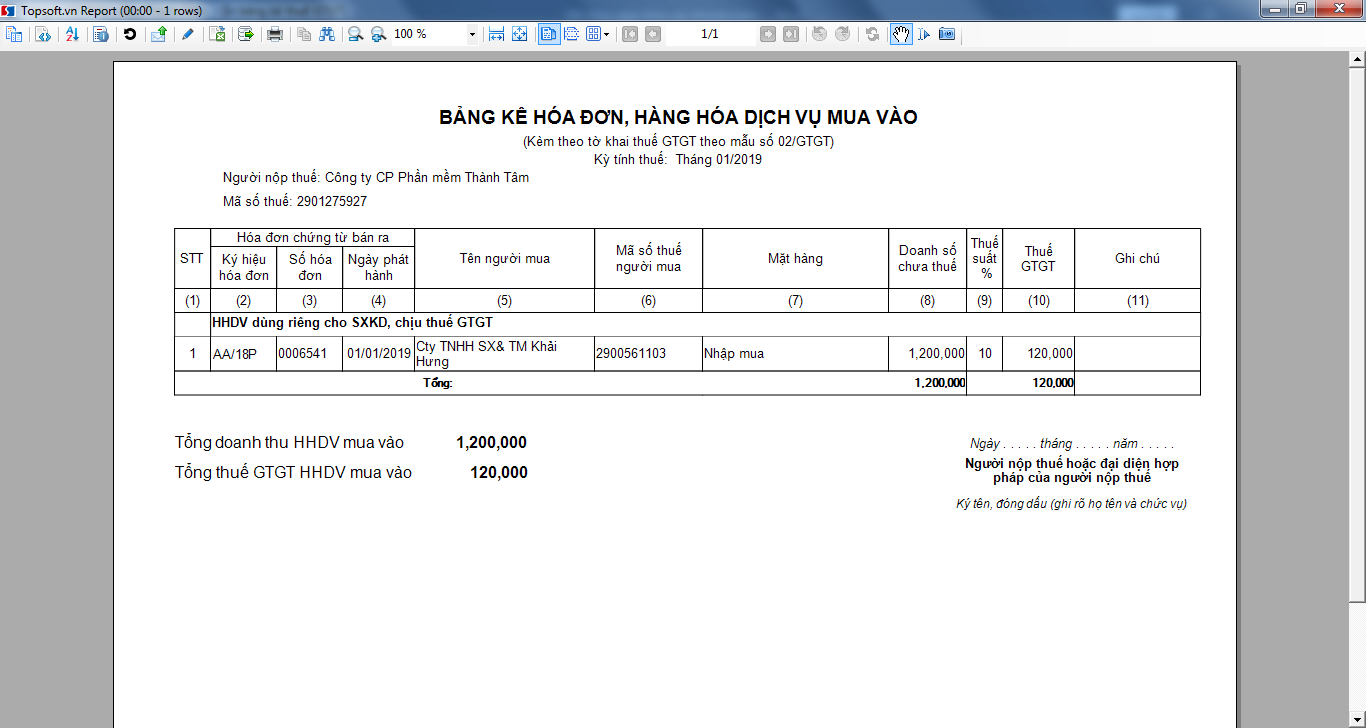

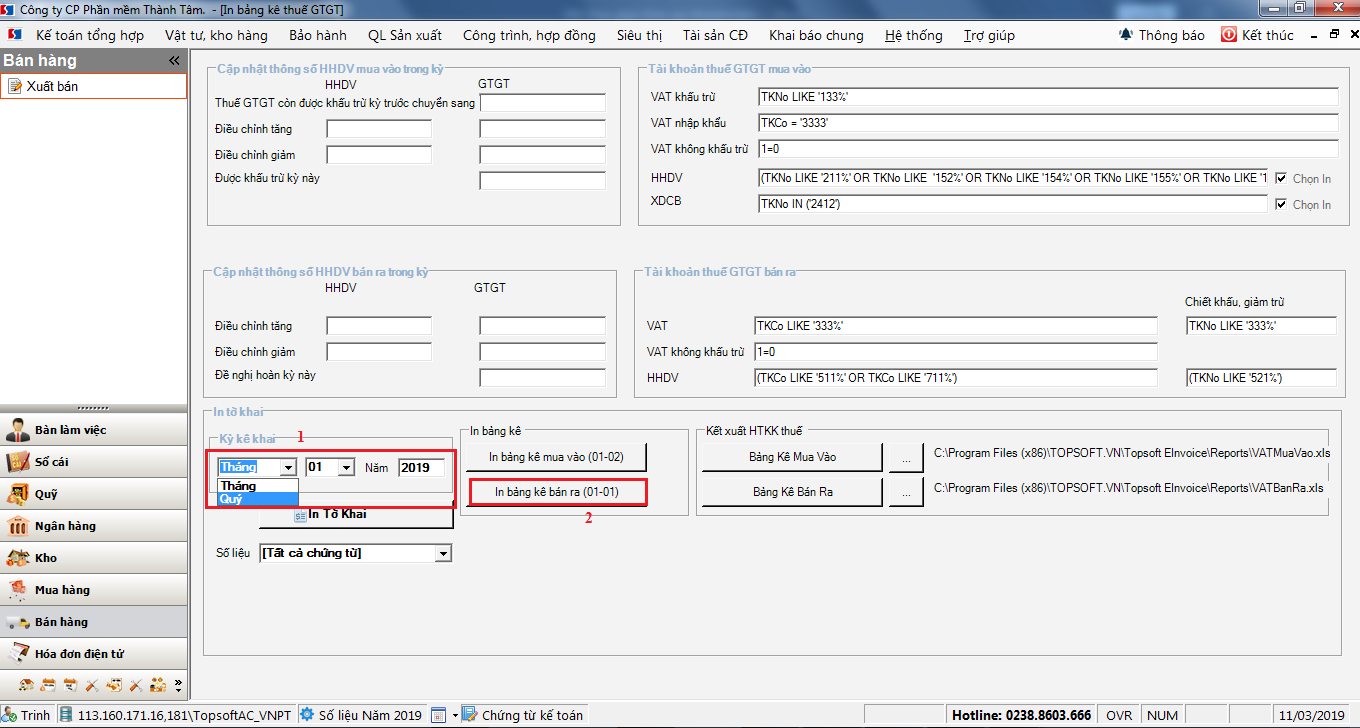

Chọn kỳ tính thuế (1), tích chọn “In bảng kê mua vào” (2).

Hệ thống tự động lấy thông tin lên tờ khai và các phụ lục kèm theo.

Vào phân hệ "Kế toán Tổng hợp" (1), chọn "In Bảng kê, tờ khai thuế GTGT" (2).

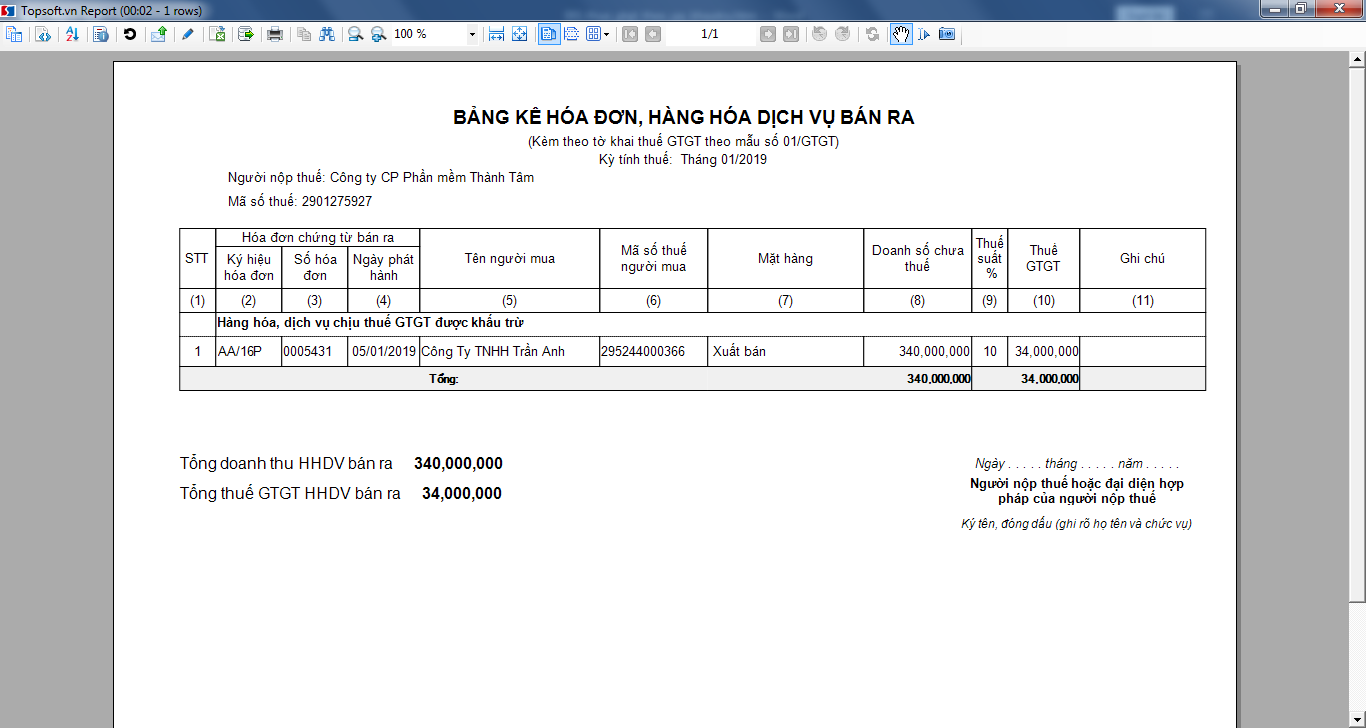

Chọn kỳ tính thuế (1), tích chọn “In bảng kê bán ra” (2).

Hệ thống tự động lấy thông tin lên tờ khai và các phụ lục kèm theo.

Bước 4: Khấu trừ thuế GTGT và xác định số thuế phải nộp

Bạn Đăng nhập vào Phần mềm HTKK, chọn “Tờ khai Thuế GTGT khấu trừ (01/GTGT)”

Sau đó điền số liệu Thuế GTGT đầu ra và đầu vào.